一、发展背景

随着新冠疫情在全球的蔓延,新冠疫情对全球经济和金融的影响变得更加深远。中小企业面临着需求的不足、不确定、现金流急剧恶化、物流不畅、原材料采购不顺、产能与生产成本难以调节、组织协同成本高、信息沟通低效、用工难等多方面的问题。任何一个问题没有得到解决,都会将企业压垮,中小企业尤其脆弱。

(一)“六稳六保”政策。

5月13日,国务院常务会议提出要求,把“六保”作为“六稳” 工作的着力点,稳住经济基本盘。“六稳”、“六保”围绕的仍然是“企业”这一重要的市场主体,尤其是民营企业,只有民营企业得以生存发展,就业、民生、粮食、能源、产业链供应 链等等才能得到保障和稳定。可以说稳民营企业、保民营企业就 是“六稳”、“六保”的应有之义与重要命题。而金融是经济活动的核心,是实体经济的血液,金融稳了,经济就稳,金融活了, 经济就活。稳金融成为保市场主体,进而保产业链供应链稳定的 重要抓手。

(二)中小微企业融资难题。

一直以来,中小微企业融资难、融资贵一直是难题。中小微企业占全部市场主体的比重超过 90%,贡献了全国 80% 以上的就业,70% 以上的发明专利,60% 以上的 GDP 和 50% 以上的税收, 在我国经济中占据重要地位。我国中小微企业融资难,以及应收账款回收难问题严重,创新的金融服务模式势在必行。供应链金融是解决中小微企业融资难的重要突破口。

(三)金融供给侧改革。

2019年2月14日,中共中央办公厅、国务院办公厅印发《关 于加强金融服务民营企业的若干意见》,明确提出加大直接融资支持力度、提高金融机构服务实体经济能力等。而缓解小微企业融资难题, 保护小微企业活力也是金融供给侧改革的核心目标之 一。

随着信息科技(区块链、大数据、云计算、物联网以及人工智能等)在金融领域的深入应用,科技与金融的融合势在必行。特别是在国家大力推进供应链金融领域发展的情况下,通过供应 链金融的应用,达到赋能中小企业的目的就颇为重要。

二、商业模式

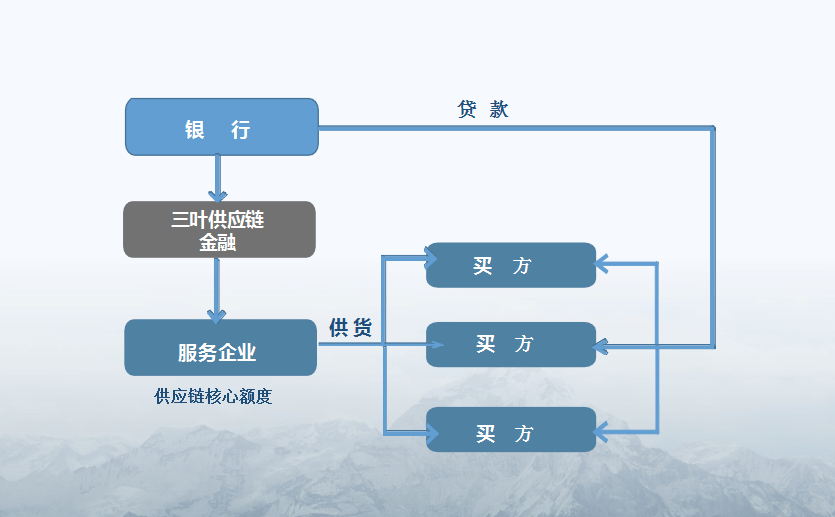

浙江三叶供应链管理有限公司是产业互联网科技型平台服务企业,由网盛生意宝和三叶新材料共同投资设立。公司以互联网和供应链金融为工具,用创新的供应链金融应收账款融资模式为 中小微企业“融资难、融资贵以及应收帐款回收难”提供创新的解决方案。同时也为细分行业产业链上的龙头核心企业提供全产业链供应链金融服务,帮助核心企业做大做强产业链、供应链以提升企业的核心竞争力。

“三叶供应链金融模式”借助网盛提供的产业互联网基础设施,探索实践出了在线供应链金融的创新模式。该模式将单个企业的不可控风险转变为供应链企业整体的可控风险,让银行敢贷、能贷、愿贷,从根本上变革了风险管理模式,为中小企业获得门槛较低、成本合理的资金。“三叶供应链金融模式”改变了长期以来传统供应链金融落地难之现状,让众多中小微企业能乐于接受“三叶供应链金融融资模式”,同时银行也十分愿意参与”三叶供应链金融模式”。

模式一:“1+N”模式

该模式特别适用于商贸类企业,其中”1”为产业链上弱核心企业—商贸类企业,“N”—贷款主体,是核心企业有真实贸易的下游企业(加工制造类企业)。该模式主要解决商贸类企业在贸易项下的二项融资需求;

1)流动资金的融资需求;

2)如何降低应收帐款风险;

模式二:“商票池贷”模式

“商票池贷”模式是一种创新的应收账款融资模式。凡有流动资金融资需求的中小微企业,在赊账销售模式中,可以让N家赊账用户或经销户开具商业承兑汇票(单票金额不大于 100 万元, 帐期最高不超过 6 个月)。

该企业可以将N家用户开具的商票质押给网盛三叶服务平台,经审核通过后该企业作为贷款主体可以在网盛三叶服务平台上获得最高不超过300万元的纯信用银行贷款。

通过这种模式,融资客户首先是 拓展了融资渠道,解决了企业融资难之痛点。其次是帮助 解决了服务企业应收账款回收难之痛点。这种应收账款融资的供应链金融服务模式,简称“商票池” 贷模式。

模式三:全产业链供应链金融模式

当今企业之间的竞争己从传统的单打独斗、产品之间的竞争转为供应链与产业链的竞争,做大做强企业的供应链与产业链就是提升企业的核心竞争力,而供应链金融就是最重要的抓手与工具。

所谓“全产业链供应链金融模式”就是细分行业的龙头核心企业,在“网盛三叶服务平台”上把产品销售获得的N家下游用户开具的商业承兑汇票,背书转让给上游N家供应商,供应商持商业承兑汇票质押给网盛三叶服务平台获得金额与帐期不大于质 押商票额的银行贷款。

截至目前,“三叶供应链金融模式”已获得了市场的认可。2020年5月,与辽宁省朝阳市工业与信息化局签订战略合作协议,4为朝阳地区的“六稳”“六保”,提供针对中小微企业应收账款融资专项资金 3 亿。2020年8月份,浙江三叶与网盛公司共同为辽宁省凌源市千亿级产业园区提供伍亿元供应链金融专项授信服务。

三、模式意义

(一)缓解企业融资难以及应收账款回难之难题。

“三叶供应链金融模式”有效的破解了中小微企业融资难、 融资贵以及应收账款回收难之问题。该模式为众多民营中小微企业提供供应链金融应收帐款融资服务,拓展中小微企业融资新渠道,为中小微企业“融资难、融资贵以及应收账款回收难”提供创新的解决方案。

(二)为稳产业链、供应链提供重要工具与抓手。

做大做强产业链、供应链是产业上龙头核心企业提升自身企业竞争力之关键。要稳产业链、供应链,核心企业必须要帮助纾 困其上、下游众多中小微企业的融资困难,而“三叶供应链金融” 就是有效的纾困工具。

(三)助力金融供给侧改革。

要解决小微企业融资难题是作为金融供给侧改革核心目标之 一,“三叶供应链金融模式”的发展将助推国家供给侧改革,在线供应链金融是金融供给侧结构性改革的重要抓手。

四、协会合作

2020年8月30日,由中国中小商业企业协会主办,浙江三叶供应链管理有限公司、浙江网盛生意宝股份有限公司共同承办 的“2020供应链赋能中小企业融资杭州论坛”举行,论坛以“疫情常态下中小企业融资与供应链金融”为主题。会上,浙江三叶与中国中小商业企业协会签署战略合作协议。

同时,中国中小商业企业协会增选浙江三叶为协会副会长单位,提名浙江三叶董事长叶焙为协会副会长,浙江三叶加入将为协会会员带来金融服务于实体经济的创新模式。即由协会做宣传 推广,由网盛生意宝搭建服务平台,由浙江三叶具体实施运作, 联合数十家银行, 把银行的资金源源不断的通过供应链金融精准 服务于实体经济,为“六稳”、“六保”,“内循环经济”贡献 创新的金融服务模式。

浙江三叶董事长叶焙表示,浙江三叶与中国中小商业企业协 会的合作,将赋能协会中更多的中小企业融资。“三叶供应链金融模式”借助网盛提供的产业互联网基础设施,探索实践出了在线供应链金融的创新模式,该模式将单个企业的不可控风险转变为供应链企业整体的可控风险,让银行敢贷、能贷、愿贷,从根本上变革了风险管理模式,为中小企业获得门槛较低、成本合理的资金。

网盛生意宝董事长孙德良表示,网盛作为产业互联网基础设 施提供商,通过为各传统产业企业提供基于B2B电商、供应链金融、网络货运等基础设施的赋能,让传统产业企业迅速插上产业互联网的翅膀,实现信息流、资金流、物流的三流合一。“三叶 供应链”在网盛提供的基础设施上,基于实践探索出了创新在线 供应链金融模式。未来,网盛将持续为包括浙江三叶等各大传统 产业公司赋能。

五、业界认可

在“2020 供应链赋能中小企业融资杭州论坛”上,政府、协会等业界大咖对供应链金融的发展以及“三叶供应链金融模式” 也大为认可。

(一)中国中小商业企业协会驻会副会长任兴磊

此次新冠肺炎疫情对人类社会最大的改变,就是社交隔离促 进了经济活动和日常生活的线上化。 加速转型,重新认识供应链价值,成为中小企业安身立命的必要路径。于供给侧,传统产业供应链需要转向数字化、扁平化、共享化、柔性化、生态化。于需求侧,品牌需要从单一的实体门店,转向与电商 PC 端、电商移动端以及信息媒介的全客群、全渠道、全品类、全时段、全数据、 全链路的融合。无论从国家还是企业层面,供应链价值都有待进 一步延伸。

(二)中国银保监会正局级监事、中国中小商业企业协会特邀副会长陈伟钢

目前的金融科技创新,应更多向未来具有颠覆性的科技领域去努力。其中区块链可能是未来金融科技的一个重要发展方向, 也是网络技术的第三代产品。中小企业融资难是一个世界性难题, 随着科技金融、人工智能、云计算等发展,解决老问题,已经有了新办法。 而供应链金融是解决中小企业融资难题的重要突破口,通过科技金融,将有效变革传统供应链金融的难点、痛点。

(三)浙江省政协副主席蔡秀军

三叶供应链利用大数据、云计算、物联网等新技术,可以分析和掌握平台交易历史和交易习惯等信息,并对交易背后的物流 信息进行跟踪与分析,全面掌控客户交易行为并及时提供融资服务, 为解决中小企业融资问题提供了必要支撑,其经验值得总结和推广。