塑料包装制品出口产业联盟

用互联网+的思维整合聚乙烯包装制品产业,打通产业链,重塑价值链,把"联盟"打造成一个分工明确、各自具有独特竞争力、彼此互补的"生态系统",将竞争格局改变为一个生态系统对应东南亚的数个独立工厂的形态。

"筷子原理",想必大家都不陌生,一根筷子很容易就被折断,而一把筷子任你怎么折都很难被折断,这就是"筷子原理"。对于企业,尤其是微小企业而言更是如此,抱团发展对他们来说是个不错的选择。

2017年9月27日,辽宁塑料包装制品出口产业联盟在营口市成立,33家塑料包装出口企业成为成员企业。近年来,营口市塑料包装产业发展迅速,中小微企业较多,初步形成设计、采购、生产、销售一条龙产业链,东盛集团是行业中的骨干,具备为中小微企业提供融资、技术、现代管理、科研、法律等方面的全程服务和市场渠道的能力,而中小微企业又为东盛集团提供了巨大的产能,产业联盟将共建研发团队,共享研发成果,降低成本,资源互补,共同开发市场。

在当前经济下行、产能过剩的大背景下,出现了很多"休克鱼"企业,而联盟的宗旨是为政府分忧,为困企解难。东盛作为联盟的牵头企业,用东盛的核心资源激活"休克鱼" ,用三年时间建成中国最大的聚乙烯包装制品出口产业集群,占据中国出口日本聚乙烯包装制品市场份额的50%。

产业链金融到底是什么?

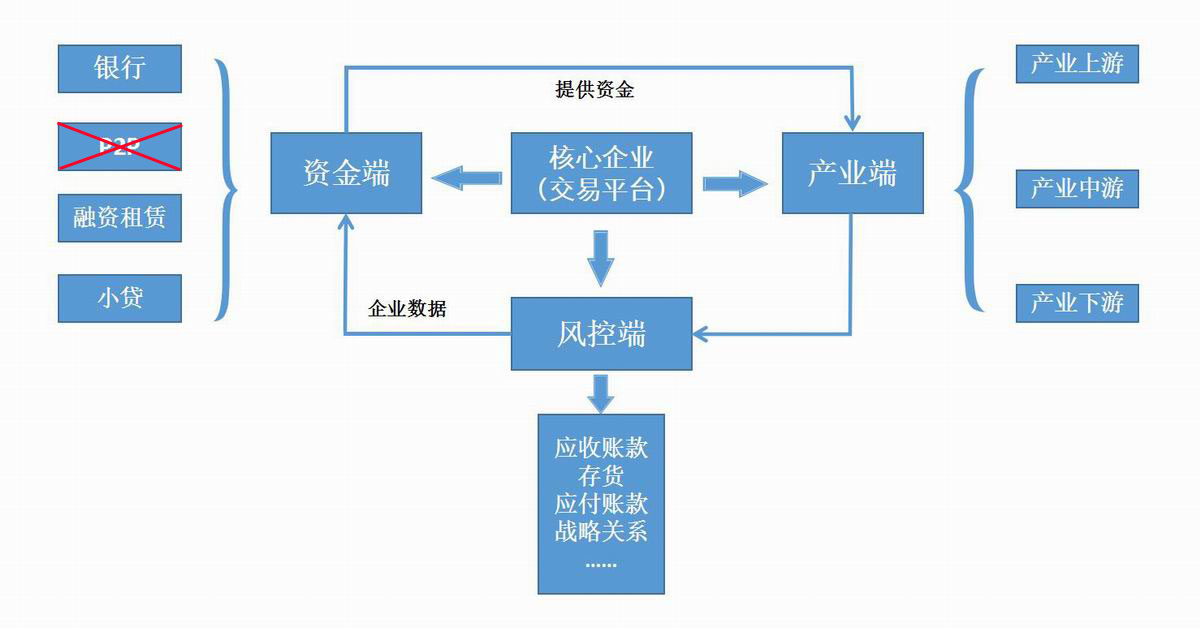

所谓产业链 , 就是围绕核心企业, 通过对商流、信息流、物流、资金流的控制,将供应商、制造商、分销商、零售商直到最终用户连成一个整体的功能网链结构。 核心企业作为整个产业链条中最重要环节,上下游汇聚着众多大大小小的企业。

产业链金融是金融机构围绕核心企业在对整条产业链进行信用评估及商业交易监管的基础上,面向产业链核心企业和节点企业之间的资金管理进行的一整套财务融资解决方案。

产业链金融是金融机构开展的一项金融服务业务,管理的是产业链的资金往来。

在整条产业链的信用评估中,核心企业的信用风险是整体产业链信用风险的主要来源。

产业链核心企业与其他链中企业之间的交易需要被监督,确保不会向虚假业务进行融资。

产业链金融是一种财务融资,抵押物不是固定资产,而是应收账款、预付款和存货等流动资产。

产业链金融特色

有别于传统金融,产业链金融主要有三大特点:

1、对产业链成员融资准入评价的重点在于其对整个产业链的重要性、地位, 以及与核心企业既往的交易历史, 形成与核心企业之间信用捆绑。

2、对产业链成员融资严格限定于以核心企业为中心的整个链条中的成员之间的真实贸易背景。

3、产业链融资强调授信还款来源的自偿性,即引导销售收入首先用于偿还授信,进一步降低资金服务商风险。

互联网+产业链金融主要有以下三个优势

一、平台产品趋于垂直细分化

网贷平台在垂直领域的深耕细作,进一步提升了产融结合的深度与广度。目前,我国产业链金融服务对象主要集中应收账款累计较高的行业,百强榜平台中有13家平台为综合性业务,另外17家平台为垂直化业务。

二、依托核心企业的模式更有优势

网贷平台与风险可控的产业链资产端对接所形成的业务模式包括平台与核心企业合作、核心企业自建平台、大宗商品服务商自建平台以及与保理、小贷公司合作等。其中与贯穿产业链,掌握了所有上下游企业的资金流、物流及交易数据的核心企业合作的模式较为常见。

三、产业链金融未来发展趋势

在“产融结合、脱虚向实”的背景下,产业链金融能促进商流、信息流、资金流、物流合一,增强企业间生产、购销关系,使得产业链企业间联系更为紧密。而网贷平台标的小额分散、融资效率高、成本合理的运营特点非常契合产业链金融资产端的需求。

从理论上来讲,通过对产业链体系内"物流"、"商流"、"资金流"、"信息流"的有效监控,建立一套完善的大数据风控模型,来对投资人进行风险提示,这一套理论思路可行的,但是关于如何将数据模型与数据客观规范的采集结合起来,现在仍然是各说各话,其最核心的独立、客观、公正、规范还处于完善和发展期。

互联网+产业链金融的六种运行模式

1、电商生态系统内融资模式

此模式是在当前火热的电商行业中催生的一种新形态。电商平台通过自身掌握的大数据提供信用或抵押贷款,具有成本相对低、风险可控的特点。这种模型典型的代表就是蚂蚁金融、京东金融以及宜信与亚马逊合作的商家贷款等。

2、核心企业上下游网络融资模式

此模式引入核心企业信用,对核心企业的上下游提供授信。这是产业链金融最典型的融资模式,目前主要运用在汽车、钢铁等供应链管理较为完善的行业,这些行业的核心企业与上下游关系紧密,并有相应的准入和推出制度。

3、银行物流合作融资模式

银行与第三方物流公司合作,通过物流监管或信用保证为客户提供授信,合作形式包括物流公司提供自有库监管、在途监管和输出监管等,也可由物流公司基于货物控制为客户提供担保。银行借助物流公司的专业能力控制风险,还可通过与物流公司的合作发现并切入客户群,拓展业务空间。

4、交易所仓单融资模式

利用交易所的交易规则以及交易所中立的动产监管职能,为交易所成员提供动产质押授信的一种金融服务。该模式包括现货仓单质押融资和未来仓单质押融资两种形式。

5、订单融资封闭授信融资模式

这是银行利用物流和资金流的封闭操作,采用预付账款融资和应收账款融资的产品组合,为经销商提供授信的一种金融服务。

6、设备制造买方信贷融资模式

根据设备制造生产企业和下游企业签订的买卖合同,由银行向下游终端企业或经销商提供授信,用于购买该生产企业设备的一种金融服务。

产业链金融、供应链金融模式图

供应链金融作为产业模式升级的自然演化,"从产业中来,到金融中去"的模式最具行业根基,同时也颠覆了金融领域"基于金融而金融"的传统范式,打开另一扇窗,兼具金融的爆发力和产业的持久性。

在金融全面脱媒的大趋势下,供应链金融的核心功能,其实是应该充当实体企业和金融机构之间信息不对称的桥梁。

供应链金融的主角永远是银行,因为其在结算资金规范性方面有远远高于企业的长足优势。但是供应链金融的探索和创新不是,也不应该由银行单方面去完成,不应该由银行单方面在办公室拍脑袋去完成。必须由企业和银行共同合作起来推进和完善。这是一种形式上的创新,而并非对金融本质上的创新。

市面上有很多误解认为,供应链公司是不是也在玩借贷?但其实,借贷只是表面服务。供应链金融核心服务第一是共享数据服务,要解决供应链上小微客户进行信息的客观采集和有效的信用描述问题。其实企业做到一定规模的时候,内心是强烈要求标准化的。希望标准化自己的所属的行业。在各个利益相关方的数据进行传输和信息共享,建立其所在深耕行业里面的金融知识图谱,然后开放给其他生态合作伙伴,共生共赢。

第二点,是精准运营的服务。金融服务公司的角色其实是充当了企业的前台和小微企业的后台,依托供应链的生态圈为银行和百万供应链上下游企业之间搭起了一座互联互通、互惠互利的桥梁,实现了精准运营。极大减少现有银行依赖网点性的专用资本,通过运用网络化的社会资本,达到了银行业务机会的极大拓展,同时还很好地控制了风险。

产业链金融、供应链金融的风控

以下有两种业界典型的风险控制观点。

第一种,流水交付和额度控制。例如供应链企业给了一个客户两百万的额度,但是他把两百万拆成十次订单来处理,每次20万,而不像银行给贷款一次性放500万,半年以后才去看。同时企业的这两百万额度内,不仅它的业务团队在跟业务领导人进行接触,最基层的商务团队和物流团队也一样在跟你进行接触。很多风险征兆,其实是赖于基层。优秀的供应链公司会迅速指导其基层人员如何去识别和反馈这些风险信息,而不是完全信任来自于业务高层带回来的单方面的客户的好消息。

第二种是货物交付。有货物的交付,有物理长度的才是真正的供应链服务。如果一个生意,只是单子飞来份去,跟皮包公司是没区别的。例如这几年在大宗商品上出现了很多风险就是因为在迫切追求一种金额大,单据无瑕疵,且符合监管轻松赚钱的生意。

综上,要评估小微企业的风险,关键不在抵押物,而是要以生意人的方式来评价借款人的市场信用,具体要看它是不是属于同一个商圈,或者供应链的生态圈,与它有近距离的关联的生意往来,最好能够获得交易数据,或者获得不了完整的交易数据,也最好能够佐证他的交易数据。

当前的金融领域发生了很多风险,本质上不是风险控制的专业度不够,而是离真实贸易太远。如果回到真实贸易中来,回到有商业逻辑的生意中来,就能控制风险。供应链金融里面的小微企业,理论上还是应该用传统贸易融资客户一样的风险原则来衡量。不能因为小,就降低底线的风险容忍度。