在对煤炭业出路的广泛探讨、探索中,越来越多的目光锁定在了煤炭流通环节。我国煤炭业传统的产供销模式中,流通成本占到其消费价格的40%。煤炭转向买方市场后,无论是从降低流通成本还是从提升用户服务的角度,煤炭企业都亟须在流通环节上下功夫、做文章,具体实现途径就是煤炭供应链管理。

近日,在中国煤炭运销协会、中国煤炭交易中心和中国煤炭市场网联合举办的"2015年中期煤炭市场研讨会"上,煤炭供应链管理成为业界人士研讨市场应对之策的重要内容。为煤炭供应链运营和管控决策提供信息化支持的信息通讯技术更是被广泛讨论:只有拥抱大数据、"互联网++",才能实现煤炭供应链的可视、协同和优化,煤炭业的新曙光也蕴含其中。

煤炭供应链到底是什么?国务院发展研究中心产业经济部钱平凡研究员从1999年就开始涉足相关研究,他给出的定义是:煤炭从煤矿到用户的各种活动与价值链构成的网链结构,涉及面广,但以流通环节为主。"我们能看见的是煤炭,但煤炭供应链以煤炭为载体,包含了实物流、资金流、信息流和商业流。"

煤炭供应链管理的本义,就是用先进的管理工具和方式,提高煤炭供应链效率,把不必要的环节节省掉,降低全社会的煤炭能源成本。煤炭智能物流园区、煤炭交易中心、数字化储煤中心、煤炭供应链联盟、综合能源解决方案供应商,实质都是在对煤炭供应链进行管理。对商业流的管理涉及煤炭交易,对实物流的管理涉及煤炭物流和煤炭混配与加工。

目前,我国农村金融市场主要依赖农商行、农信社等传统金融机构,而其网点往往停留在镇一级,很难深入农村市场,严重阻碍农业集约化规模效应的产生和农业生产效率的提高。在实际金融交易过程中,由于农企和农户存在贷款额度小、经营分散及可供抵押资产较少等问题,传统金融机构难以获取其真实经营状况和信用水平,往往不愿意提供借贷资金。为解决处于上下游中小农企和农户融资问题,中央政策文件中多次提及"支持三农和小微企业,改造并拓展农业全产业链"。在此政策背景下,电商、互联网金融企业、三农服务商等具备互联网创新精神的金融机构正加速布局农业领域,以供应链为突破口来解决"三农"问题。

P2P网贷平台凭借技术优势,可以消除金融地域歧视,吸引城市富余资金回流农村,通过对缺乏信用记录的农户提供小额贷款支持,建立农户信用记录,从而有效甄别具有潜在还款能力的农民。未来有望成为解决 "三农"领域融资难问题的主要出路。

农业供应链包含了生产的产前、产中、产后环节、流通环节及消费环节。传统的农业企业通过控制物流、资金流、信息流,将供应者、生产者、分销者、零售者及消费者连成一个整体的功能链。并整合供应链系统功能,利用互联网和大数据对各个节点进行技术交流与协作,降低库存总量和流通成本,加快对客户需求的反应灵敏度,从而形成供应链整体的竞争优势。

我国农业覆盖范围较广,包括农产品加工,农产品销售、农产品消费等环节,各环节都可能存在资金短缺的问题。因此在"三农"金融市场,P2P网贷平台提供的服务范围比较广,服务的对象包括种植养殖户、农资企业、农机企业、农产品加工企业、农产品经销商、农产品批发商等,提供的服务包括信用贷款、质押贷款、抵押贷款、应收账款贷款、联保贷款等。

P2P网贷平台的农业供应链金融模式一般分为三种类型,分别为通过核心企业、核心数据和核心资产切入农业供应链金融。

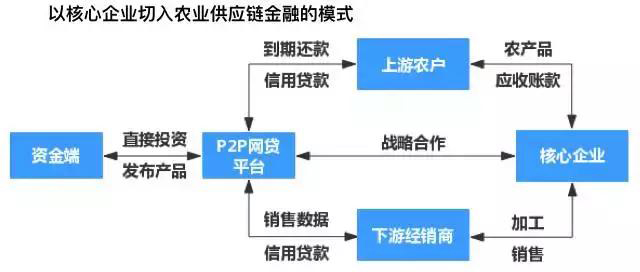

以核心企业切入农业供应链金融,其模式是以核心企业的上下游为服务对象,将资金注入处于上下游中小企业,解决中小企业融资难和供应链失衡的问题。P2P网贷平台通过为上游农户和下游供销商融资,与供应链核心企业达成战略合作。同时,平台还可以通过获取核心企业下游经销商的销售数据,来完成定价、风控等措施。在这一模式中,核心企业通过管理上游农户和下游供销商的资金流、物流和信息流,把单个企业的不可控风险转变为供应链企业整体的可控风险。

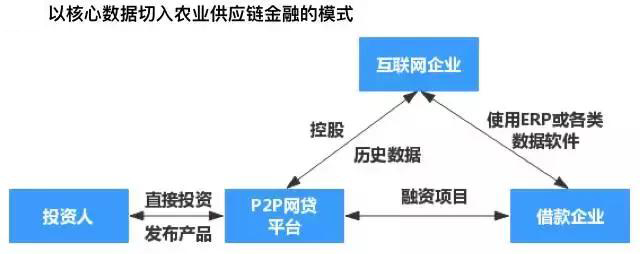

以核心数据切入农业供应链金融,对P2P网贷平台的技术要求较高,其模式的重点在于数据的获取能力和建模分析能力。通常电商平台和软件公司控股的P2P网贷平台会采用这种模式。在这类模式中,电商平台既能掌握商户交易流水,又能了解到借款人各种消费偏好和信用评级,可以有效控制风险;软件公司控股的P2P网贷平台会围绕使用同种软件的企业为其提供相应的金融服务,基于企业运行管理需要的ERP或各类数据软件,利用软件上的历史数据寻找融资项目。

以核心资产切入农业供应链金融,即供应商将基于其与采购商订立的货物销售/服务合同所产生的应收账款转让给保理公司,由保理公司向其提供融资服务,保理公司再将应收账款的受益权转让给P2P网贷平台,到期后商业保理从供应商处收回本息并支付给P2P网贷平台。这种模式下需通过对合作保理公司的筛选和授信来控制业务的风险,主要的风险点在于应收账款真实性、各环节参与方应收账款坏账风险。